来源:中华粮网

一、现货方面

国内玉米深加工企业开工率保持高位,贸易主体积极入市,玉米购销逐渐活跃,后期随着气温逐渐回升,东北种植户出售积极性不断提升,预计售粮进度将进一步加快。北方港口晨间到货量较多,部分贸易商收购价格下调,港口发运船期偏多,一定程度支撑价格底部。南方港口终端养殖需求表现偏弱,下游饲企补库的积极性不高,受北港价格走低导致收购成本下跌等影响,贸易商报价信心减弱。国内玉米现货价格基本稳定,局部小幅下跌。东北地区随着气温的逐渐升高,基层玉米上市速度有所加快,贸易收购主体数量有所增加,烘干塔及贸易商入市建库,基层余粮进一步减少,市场看涨情绪较浓。同时深加工企业为了吸引到货量,也提高了收购价格,利于稳定玉米价格。华北黄淮产区前期降雨天气影响玉米到货量,贸易商存粮意愿增强,推动玉米价格小幅上涨,基层种植户玉米售粮情绪尚可,加工企业多以滚动补库为主。不过随着余粮不断减少,持粮主体仍有挺价心态,加工企业为了防止低价限制粮源上量,压价幅度偏小。

二、期货方面

2024年3月8日CBOT-5月玉米合约收高1.75美分,报收439.75美分/蒲式耳。因供需数据乏善可陈 技术买盘活跃。

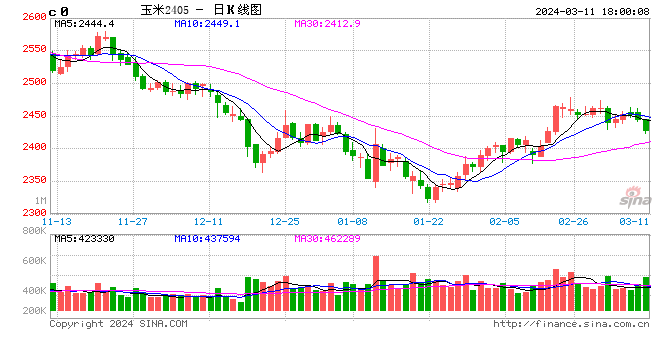

2024年3月11日大连商品交易所(DCE)玉米期货主力合约c2405开盘价2444元,收盘价2428元,跌23元,最高价2445元,最低价2423元,结算价2431元,总成交量572919手,持仓921279手。

三、后市分析

3月份,中国玉米供应总体依旧充足,随着气温逐步回升,玉米储存难度将逐步提高,叠加种植户春耕启动资金需求增加变现意愿提高的影响,其玉米售卖积极性将逐步提高。需求端虽然相比2月份需求有所恢复但总体依旧处于低位,对玉米价格的支撑力度依旧偏弱。但3月份需求端部分企业做中长期库存的意愿有所提高库存需求有放大倾向。因此我们预判3月份月内产区玉米价格虽继续处于低位但依旧有看涨机会存在,因为库存余粮持续下降叠加持粮种植户惜售、贸易商建库意愿提高的影响,但涨幅有限因为进口玉米及玉米替代原料进口量持续到港供应充裕的影响,月内价格有上涨机会但缺乏大涨基础,3月份月度均价环比基本持平窄幅涨跌的可能性更大,我们倾向于基本稳定略上涨。全年看,国家粮油信息中心预报显示2024年中国玉米总产量将同比继续增长,同时由于替代原料进口量大幅增长的可能性大,因此2024年玉米供应压力巨大,玉米价格同比总体大概率向下。

中国饲料行业信息网